Contents

JALカードから督促状や電話が来た際の対応策と債務整理の方法

今回は、JALカードを滞納してしまって督促状や電話がきたときの正しい対処方法について解説します。

JALカードは、大手航空会社の日本航空(JAL)がさまざまなクレジットカード会社と提携して発行しているクレジットカードです。

(JALカードは、VISA、Master、JCB、ダイナース、アメックスさまざまなでカード会社のブランドで発行されています)。

JALカードの最大の魅力は、航空会社のマイレージサービスと連動していることでしょう。

航空会社のマイレージは、特典航空券との交換だけでなく、さまざまな商品や電子マネーとも交換できます。

また、マイレージを貯めている人は、出張や旅行が多く「生活する上でクレジットカードが必須」という人も少なくないでしょう。

とても便利なクレジットカードも「使いすぎ」になれば、毎月の返済が苦しくなります。

また、出張が多い人であれば、仕事が多忙すぎて、「支払い日までに振替口座に入金できなかった」ということもあるかもしれません。

カードの支払いを滞納すると、「滞納が解消するまでカードが使えなくなる」だけでなく、遅延損害金が発生するなどのデメリットが生じます。

また、滞納が長期化すれば、強制解約されることも十分考えられます。

クレジットカードからの電話がやってきて、「早く何とかしなければ」と焦ってしまっている人もいるかもしれません。

しかし、焦って間違えた対応をしてしまえば、状況がさらに悪化してしまうこともあるでしょう。

この記事の解説を参考に、速やかに、正しく対応しましょう。

JALカードを滞納するとどうなる?

クレジットカードの支払いを延滞すると、延滞が解消されるまでの間は、カードが使えなくなります。

カードが使えなくなって、出張や旅行先の「ホテルの宿泊費が決済できない」ということになれば、とても困ってしまいます。

さらに、支払い日の翌日から遅延損害金が発生すると同時に、クレジットカード会社からの督促もはじまります。

メール・電話・督促状による取立て

毎月の期日に支払いがないときには、「遅延の確認」と「支払いの催促」のために、必ずクレジットカード会社から連絡があります。

カード会社から連絡される方法には、メール・電話・郵便物(督促状)があります。

いずれの方法で債務者と連絡を取るかは、JALカードの発行会社によって異なります。

メールや電話での連絡が最初というカード会社もあれば、JCBカードのように電話連絡はせずに機械的に督促状を送付するというカード会社もあります。

また、電話と督促状、メールと電話といったように複数の方法で並行的に督促するカード会社もあります。

支払いの遅延・延滞と信用情報

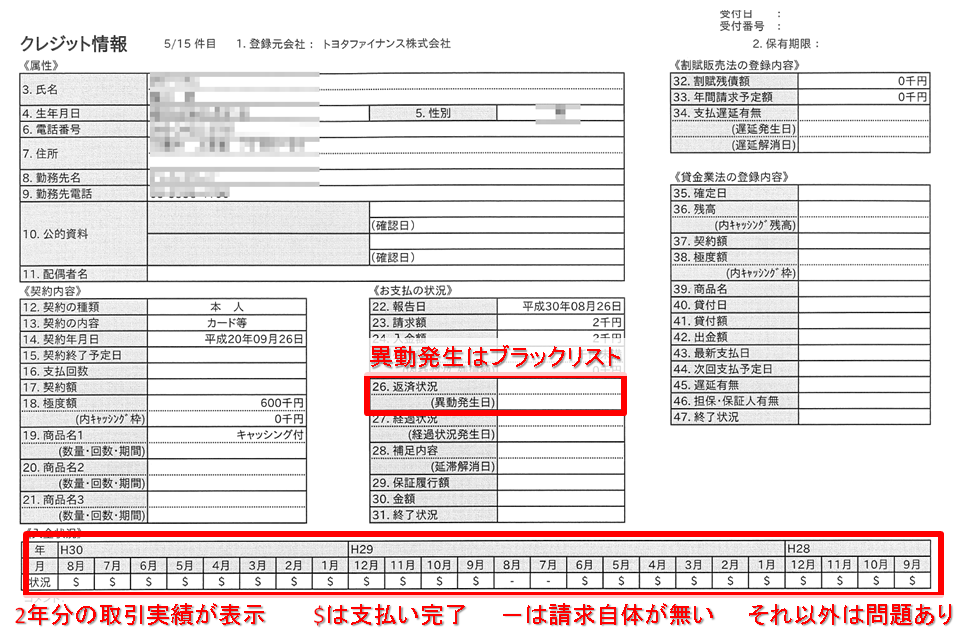

約定の支払いを滞納してしまうと、信用情報に記録が残ってしまうことがあります。

クレジットカード会社のほとんどが加盟しているCICという信用情報機関では、下のように取引履歴を残しています。

※「$」:毎月の支払いが正常に行われた場合

※「A」:支払いが遅延した場合

※「P」:請求額の一部しか支払われなかった場合

したがって、クレジットカードの支払いを遅延すると、いわゆるクレジットヒストリー(クレヒスと略していうときもあります)が汚れてしまう可能性があります。

なお、クレジットヒストリーは2年分が記録されます。つまり、「1度登録されると2年は消えない」ということです。

滞納期間が61日以上または3ヶ月以上になると、クレヒスが汚れるだけでは済まなくなります。

「61日以上または3ヶ月以上の滞納」は、「延滞」として異動情報(信用事故が起きたという情報のこと)の扱いとなってしまうからです。

いわゆるブラックリスト入りというのは、「信用情報に異動情報が登録される」ことをいいます。

つまり、クレジットカードを長期延滞すれば、「債務整理をしなくてもブラックリスト入りする」ということです。

期限の利益の喪失と強制解約

電話・督促状による催促をしてもなお「滞納が解消されない」ときには、さらに強い取立てが行われます。

たとえば、「期限の利益喪失予告通知」や「一括返済予告通知」といった文書が届いたときには、「滞納が深刻・悪質」とカード会社が判断しているといえます。

これらの書類で設定された支払期日までに滞納が解消されないときには、期限の利益を失い、クレジットカードは強制解約となります。

期限の利益を失うと、JALカードの利用残高(ショッピング・キャッシング共に)の全額を即座に一括返済しなければならなくなります。

また、JALカードの強制解約によって、次のようなデメリットが生じます。

サービサーへの回収業務の委託

延滞期間が長くなると、クレジットカード会社は自社対応による回収をあきらめ、回収業務を専門の業者(サービサー)や弁護士事務所に委託する場合があります。

また、未回収の債権を他の金融機関に譲渡することもあり得ます。

JALカードを滞納しているときに「見覚えのない会社から支払いを請求された」というときには、すでにサービサーへの委託などが行われた可能性があります。

「知らない会社からの請求だから詐欺に決まっている」と勝手に判断して、督促状を捨ててしまうことはとても危険です。

最終的には給料の差押えで回収

強制解約されると、クレジットカード会社から「一括返済」を要求されます。

一括返済の要求に応えられないときには、民事訴訟や支払督促といった法的手段による回収に切り替わることが一般的です。

民事訴訟・支払督促によっても利用残額の一括返済がされないときには、「給料の差押さえ」といった強制執行による回収となります。

給料の差押えを受けるときには、裁判所から勤務先(給料の支払者)に必ず通知がいきます。

そのため、JALカードを滞納していることを勤務先に知られてしまいます。

さらに、給料の差押えは、1度申立てをすれば滞納分を完済するまで継続できるので、対応が遅くなれば勤務先との関係がさらに悪化することも十分に考えられます。

JALカードを滞納してしまったときの対処方法

クレジットカードの支払いを滞納してしまったときには、「速やかな対応」が大切です。

対応がおくれれば、利用停止の期間が長くなるだけでなく、クレジットカード会社の取立てが厳しくなることも考えられるからです。

何かしらの事情で「延滞することが事前にわかっている場合」には、自分からクレジットカード会社に連絡をいれることも、取立てを回避するために有効です。

延滞分の支払い方法

「返済日をうっかり忘れていた」、「返済日直前に他の引き落としがあることを忘れていた」というような場合であれば、「できるだけ早く滞納を解消する」ことが一番大切です。

滞納の解消が早ければ、クレジットカード会社からの取立てや、信用情報への「遅延の登録」を回避できる場合もあります。

クレジットカードの延滞の解消方法には、次のような方法があります。

ただし、延滞分の返済方法は、カード会社によってことなります。

たとえば、再引落しによる支払いであっても、再引落しの期日もカード会社によってまちまちです。

また、再引き落としやATM入金には対応しておらず、カード会社指定の口座に振り込む方法でしか延滞を解消できない場合もあるでしょう。

延滞してしまったときには、必ず発行カード会社に連絡をして返済方法を確認しましょう。

主なJALカードの問い合わせ先は、下記の通りです。

https://www.jal.co.jp/jp/ja/jalcard/contact/

なお、JAL・JCBカード、JALダイナースカードの返済方法、督促の詳細については、下記の記事も参考にしてください。

関連記事⇒JCBカードと債務整理?自己破産や任意整理、過払い金請求で借金は減らせる?

ダイナースと債務整理?自己破産や任意整理、過払い金請求で借金は減らせる?

電話や督促状にはきちんと対応する

カードの支払いを延滞した際の電話連絡や督促状にはきちんと対応することが大切です。

「仕事で忙しくて出られなかった」という場合には、受付時間中の都合の良いタイミングに、こちらから折り返すこともできます。

「たいした金額ではないし無視しても大丈夫だろう」といった都合の良い考えはとても危険です。

携帯・スマホへの電話連絡に全く応じないときには、自宅や勤務先の固定電話に連絡されることもあるからです。

また、「電話にもでない、督促状を送っても返済がない」ということになれば、自宅や勤務先への訪問による取立てとなる可能性も否定できません。

何度も電話がくることを回避する方法

電話連絡は、電話にでない場合や、滞納が解消されないときには、何度もかかってくることがあります。

「しつこいなぁ」と感じる人や、「取立て電話が怖い」と感じる人もいるかもしれません。

「滞納を解消できる具体的な日付」をクレジットカード会社に伝えれば、滞納を解消する前であっても電話などによる取立てをやめてもらうことができます。

債務者が具体的な日付を指定して返済する意思を示しているときには、取立てをすることを法律などで禁止されているからです。

しかし、次の場合には、具体的な返済日を伝えても取立てを止めることはできません。

つまり、「電話さえしておけば永久に取立てを回避できる」というわけではありません。

滞納は、クレジットカード会社との約束を破る行為です。必ず誠実に対応しましょう。

JALカードの滞納を解消できないときの対処方法

JALカードの滞納をすぐに解消できないときには、より慎重に対応しなければいけません。

滞納期間が長くなるほど、クレジットカード会社の対応の厳しくなるからです。

また、滞納が長くなれば、焦りや不安から不適切な対応をとりやすくなる点にも注意する必要があります。

滞納を解消するための金策はリスクが大きい

すでに延滞が長期化しているケースでは、クレジットカード会社から「期限の利益喪失予告通知」や「一括返済催告状」といった書面が届いていることもあるかもしれません。

さらに深刻なケースでは、「支払督促」や「訴状」が裁判所から届いている場合もあるでしょう。

これらのケースでは、「早く何とかしなければ」と気持ちも焦ってしまいます。

「消費者金融から借金をしてでもJALカードの滞納を解消した方がよいのでは?」と考える人もいるかもしれません。

しかし、返済が行き詰まったクレジットカードの支払いのために、「さらに借金を増やす」ことはとても危険です。

借金やクレジットカードの支払いは、抱えている総額が同じでも支払いの件数が増えるほど返済の負担は重くなります。

たとえば、1社に100万円を返済する場合と、2社50万円の借金を返済する場合では、後者の方が毎月の返済負担は重いのです。

延滞解消のためにさらに借金をすれば、借入件数は増えることが多く、翌月以降はさらに資金繰りが厳しくなります。

また、借りたお金でJALカードを完済できたとしても、クレジットカードの支払いをアコムやプロミスなどで借金して対応すれば、JALカードの分割手数料よりも高い利息を支払うことになります。

つまり、「JALカードよりも完済しづらい」借金で借り換えたことになるわけです。

そもそも、JALカードの支払いが遅延となっている状況では、「返済のための借金ができない」ことも十分考えられます。

借金の審査では、必ず信用情報が照会されるからです。

正規の金融機関から借金できずに、「090金融」や「個人間融資」といったヤミ金に手を出せば、自体はさらに悪化してしまいます。

一括払いを「リボ払いに変更する」のは有効か?

一括払いの請求額が高額なために返済出来なかったときには、「リボ払いへの変更」を考える人もいるかと思います。

たしかに、一括払いをリボ払いに変更すれば、毎月の返済額をかなり減らすことができます。

しかし、リボ払いには毎月決して安くない手数料が発生します。

リボ払いの手数料は約年15%なので、銀行カードローンの利息と変わりがありません。

高額な一括払い分をリボ払いに変更すれば、支払い期間も長くなります。

リボ払いは、一見とても便利な仕組みにみえますが、「利用残高の減りづらい支払い方法」であることに注意しておくべきでしょう。

カードの利用状況によっては、リボ払いにしてしまったために「何年も完済できずに、ずっと手数料を支払わされ続ける」ことにもなりかねません。

関連記事⇒リボ払いと債務整理?クレジットカードのショッピング枠は対象なの?

自力での支払いが難しいときは「債務整理」

いまの家計状況では「JALカードの滞納を解消できない」というときには、無謀な金策をせずに、弁護士・司法書士に債務整理を依頼して解決すべきです。

特に、次の状況に陥っているときには、すぐにでも相談を申し込んだ方がよいでしょう。

・JALカード以外にも多額の利用残高の残ったクレジットカードや借金がある

・他社のカードや借金も滞納している

・期限の利益喪失予告が届いている

・一括返済を迫られている

・支払督促・訴状が届いている

これらのケースでは、迅速に対応しなければ、状況が一気に深刻化してしまう可能性が高いからです。

債務整理には抵抗を感じる人も少なくないかもしれません。

しかし、JALカードの滞納を続ければ、強制解約となりブラックリスト入りしてしまいます。

収入が足りていない家計状況で無理な金策をしても、いつかは破綻してしまい、ブラックリスト入りしてしまう可能性が高いでしょう。

返済に行き詰まった状況で、無理な対応をすれば、債務整理した場合よりもデメリットが大きくなる場合の方が多いといえます。

また、JALカードで貯めたマイレージは、事前に手続きをすることでムダにせずに移行することも可能です。

こちらが予想できないタイミングで強制解約となれば、マイレージを他のカードなどに移行する前にマイレージも消失してしまいます。

まとめ

JALカードを滞納してしまったときには、「利用残額をきちんと完済しきれるか」を冷静に判断することが大切です。

利用残額がすでに完済不可能な状況にあるにもかかわらず、無理な金策を重ねれば、状況はさらに深刻化していくからです。

クレジットカードや借金の問題は、早い段階で解決に向けて行動すれば、手間も費用も安く解決できます。

また、カード滞納や債務整理によって生じるデメリットも対応が早いほど小さくできます。

「せっかく貯めたマイルを失うのはいやだ」、「JALカードがないと生活が不便になる」といった事情から何とかその場をしのげれば良いと考える人も多いでしょう。

しかし、返済に行き詰まったクレジットカードをそのままにしておけば、カード会社から「一括返済」を求められる、「強制解約される」リスクが高くなるだけです。

債務整理の相談はほとんどの弁護士・司法書士事務所が「無料相談」を実施しています。

本当に手遅れの状況になる前に、できるだけ早く対処しましょう。